目次

NPER関数(ナンバー・オブ・ピリオド)、定額払い、一定利率でだと仮定しまして、投資に必要な支払回数を計算してくれる関数になります。

NPER関数は、定期的にローンの返済や積立の支払いを行う時、返済や払込にかかる期間を求めてくれる関数のなります。

書式は、=NPER(利率, 定期支払額,現在価値,将来価値,支払期日)となります。

利率には、利率を指定します。

定期支払額には、各期の返済額または払込額を指定します。通常は―で指定するので赤の文字になります。

現在価値には、 現在の残高を選択します。ローンの場合は借入額を選択し、積立貯蓄で頭金がない場合は0を選択します。

将来価値には、 将来の残高を指定します。ローンで借入金を完済する場合は0を選択し、積立貯蓄の場合は満期の受取額を選択します。

支払期日には、 返済が月初に行われるか月末に行われるかを選択します。月初にの場合、通常は1を選択します。

0または省略 期末(たとえば、月払いの場合は月末)

0以外の値 期首(たとえば、月払いの場合は月初)

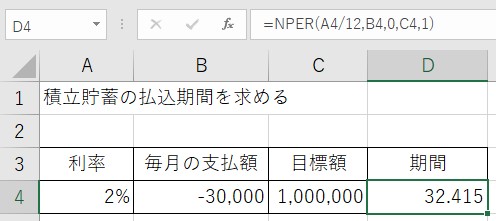

例1:2%の利率で100万円を貯蓄したいと考えます。

月3万円で返済する場合には、100万円貯めるにはどれくらいの期間になるのかを調べます。

月初に支払うこととします。結果「32.415カ月」かかることがわかります。

「D4」のセルに、=NPER(A4/12,B4,0,C4,1)と入力します。

利率は「A4」の2%なので12ヶ月で割ってあげます。

定期支払額は「B4」の毎月返済額はまだ支払っていない金額なので「-」が入ります。

現在価値はまだ「0」です。

将来価値は「C4」の1,000,000円に」なります。

支払期日は月初なので「0」以外の数字なので1を挿入する事になります。

結果「32.415」ヶ月貯まることになりますね!約3年ですね。

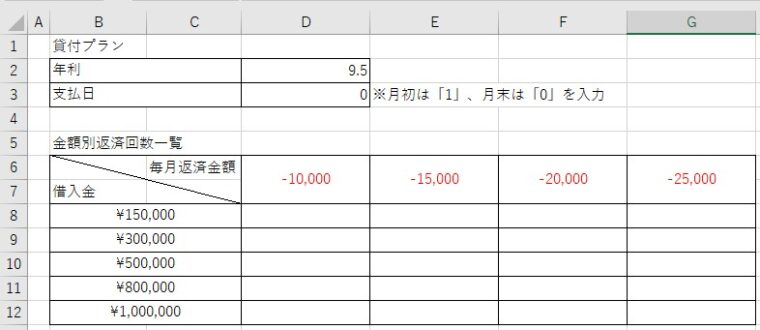

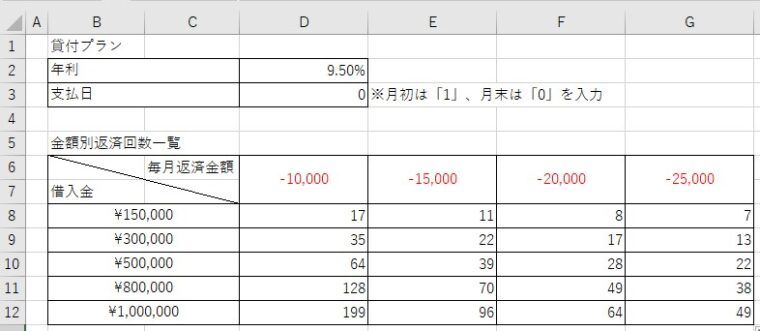

応用:NPER関数を利用して借入金と毎月の返済金額に対する返済回数一覧の表を完成させます。

下記の表を見てくださいね!

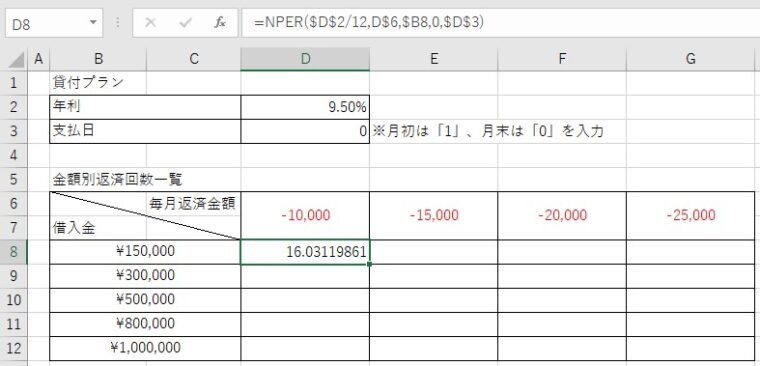

「D8」にNPER関数を使って計算させてあげるのですが、年利を月の利率にしないといけないので、12で割ってあげます。

数式をオートフィルして結果を出すので年利は常に同じセルを参照するので「絶対参照」を掛けます。

毎月の返済額と借入金は同じ行と列を参照するように「複合参照」になります。

返済日は常に同じセルを参照するので「絶対参照」になります。

「D8」には、=NPER($D$2/12,D$6,$B8,0,$D$3)と入力します。

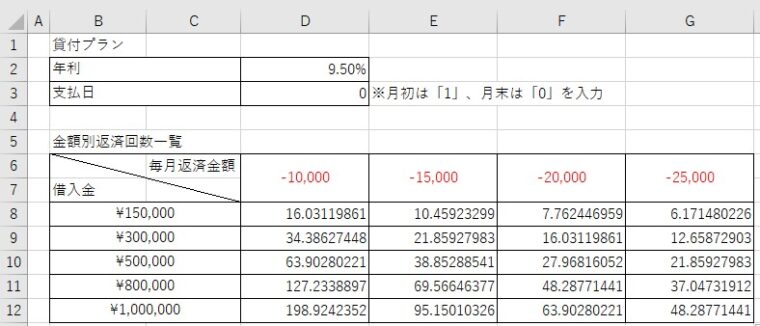

答えが出たセルを右にオートフィルしてあげて、そのままオートフィルでダブルクリックします。

全ての支払回数が表示されます。

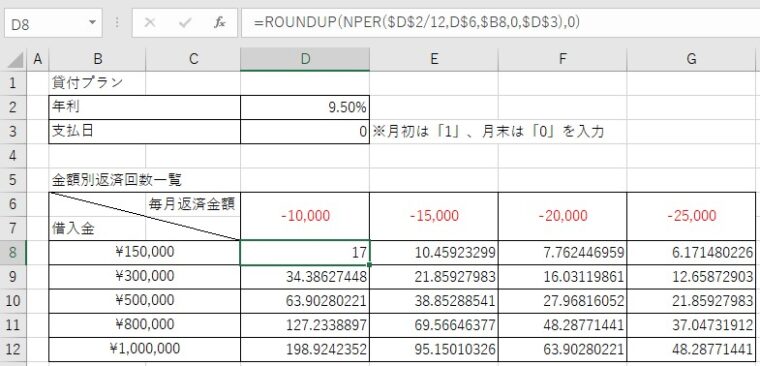

返済回数が凄いことになっているので、見やすいように小数点を切り上げた整数に変えてみましょう。スッキリしますよ!!

整数に直すにはROUD関数を使いますが切り上げたいのでROUNDUP関数を利用します。

「D8」のセルをクリックして数式バーをクリックしてください。「=」の後ろをさらにクリックしてあげます。

ROUNDUPと入力します。桁数は「1」で小数点1迄、「0」で切り上げで、「-1」四捨五入になるので最後は「0」になります。

「D8」に、=ROUNDUP(NPER($D$2/12,D$6,$B8,0,$D$3),0)と入力します。

「17」と出ましたので、答えのでたセルを先程と同じようにオートフィルして整数に変えましょう!

どうですか?スッキリ見えましたね!これで借入額の毎月返済額に対しての支払期間が一覧表になりました。

ご自分の返済計画や、ご商売でのお客様にわかりやすくなりましたね!

便利な関数なので税利用してみてください!

NPER関数のまとめ

指定された利率と金額で定期的な返済(ローン)や貯蓄をする場合に、目標金額に到達するまでの返済回数や預入回数を求めることが出来ます。

書式は、=NPER(利率, 定期支払額, 現在価値, 将来価値, 支払期日)でしたね。

利率は月に直さないといけないで12で割り1月分を出してあげます。定期支払額は毎月の支払う金額です。

まだ支払っていない部分ですので「-」で表記します。現在価値は積立目標金がまたは借入金額です。

将来価値は貯蓄の場合は最終的な目標金額で、ローンの場合は「0」になります。

支払期日は月初で「1」、月末で「0」になります。

引数さえ間違わなければ、とても便利な関数ですの是非使ってくださいね!

多くの関数を使いこなす事が出来る様になれば、仕事の中で周りのスタッフにも頼りにされちゃいますね。

このブログを見て頂き参考にして頂ければ嬉しく思います。

これからも引き続きブログをアップして参りますので、気になる関数があったらソフトキャンパスのブログを見てください!

講師と1対1で学べる資格・PCスキル講座のソフトキャンパス!

リスキリングでお得に資格取得を目指すならマンツーマンレッスン!

分からないところだけをちょっとだけ聞きたい、そんなあなたに!