今日は5要素と仕訳の関係についてまとめていきたいと思います。意外と簿記講座の動画って速習が多くて、時間をかけて丁寧に学んだ方が身に染みるという思考の筆者は、のんびりじっくりやったっていいじゃないかと思う今日この頃です。

簿記において重要な「5要素」。簿記は、「勘定科目」を5要素のグループに分け、個々の取引を仕訳という処理をしていきます。

仕訳は簿記の基本中の基本と言われており、仕訳と5要素の関係をつかんでおくことがキーポイントとなりますので、Youtubeの動画でぜひ5要素と仕訳の関係について、確認してみて下さいね。

4月11日配信、のんびり学びたい!すずきの日商簿記3級講座!の第3回目「5要素と仕訳の関係」の動画はこちらからご覧いただけます。

仕訳をするために必要なこと2つ

仕訳は決まった言葉「勘定科目」で書くのですが、「勘定科目」は、5要素のいずれかのグループに属しています。

- 取引が5要素のうち、どの「勘定科目」を使うのか

- 増えたのか、減ったのか

この2つをまずは把握します。

仕訳の時の左・右。どうやって決める?

仕訳は取引の増減を左か右に分けて記載します。

左が借方(か・り・か・た)・右が貸方(か・し・か・た)と呼びます。

仕訳の時の左・右。どうやって決める?かは、簿記の5要素と財務諸表とのつながりを意識します。

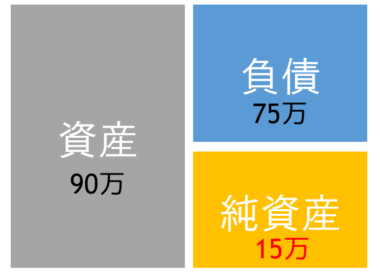

ではまず貸借対照表の配列を見てみましょう。

貸借対照表

ここに書くのは

- 資産

- 負債

- 資本(純資産)

の3つです。

貸借対照表は上記のようなカタカナのトの字のように分かれており、左が資産だけ、右は負債・資本(純資産)の2つを書きます。貸借対照表は残高がどのくらいあるかを示しており、

- 資産:増えたら左、逆に減ったら右

- 負債と資本(純資産):増えたら右、逆に減ったら左

と書きます。しかも仕訳の借方・貸方は左右が必ず一致するようにできています。

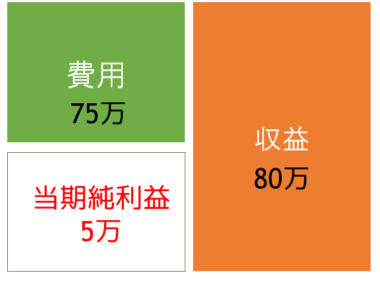

損益計算書

ここに書くのは

- 費用

- 収益

s

の2つです。

損益計算書は左に費用、右に収益を書きます。

- 費用は発生したら左、消滅したら右

- 収益は発生したら右、消滅したら左

と書きます。利益-費用=この差額が利益(当期純利益)なんですね。

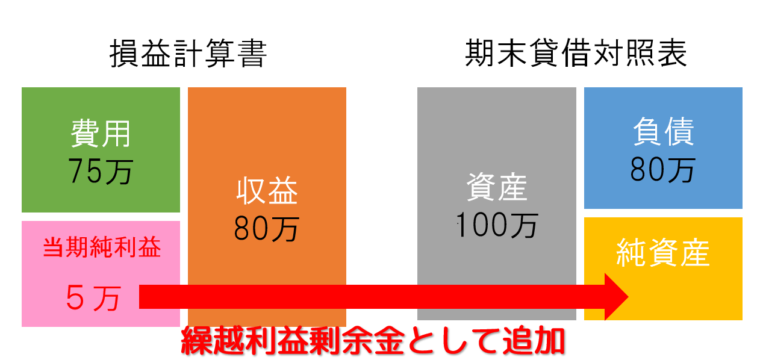

貸借対照表と損益計算書は、つながっていないの?

実は純資産(資本)に秘密があります。

純資産(資本)の中身は大きく分けると、下記の二つに分かれます。

- 資本金:株主(出資者)が企業に出した資金・元手

- 繰越利益剰余金:次期に繰り越されていく利益

損益計算書で出した当期純利益5万は、繰越利益剰余金として貸借対照表の純資産に組み込んでいきます。

純資産が元手+今までの繰越利益剰余金15万あったら、今期の繰越利益剰余金5万を足して20万となり、次の期は20万で活動をはじめることになります。

簿記3級 5要素と仕訳の関係!【まとめ】

1.仕訳をするために必要なことは2つです。

取引が5要素のうち、どの「勘定科目」を使うのか、

その勘定科目の金額が増えたのか、減ったのか

この2つを把握しましょう。

2.仕訳の時の左・右。どうやって決める?

仕訳に使う簿記の5要素は財務諸表とのつながりを意識しましょう。

貸借対照表と損益計算書のそれぞれにどの5要素が記載になるのかを覚えておけば、仕訳も解きやすくなります。

3.純資産(資本)は大きく二つに分かれる。

資本金と繰越利益剰余金

損益計算書で出した利益は、繰越利益剰余金として純資産に加わりました。

次の期は資本金+繰越利益剰余金の金額で、活動開始と覚えておきましょうね。

講師と1対1で学べる資格・PCスキル講座のソフトキャンパス!

リスキリングでお得に資格取得を目指すならマンツーマンレッスン!

分からないところだけをちょっとだけ聞きたい、そんなあなたに!